原文标题:《 This Is the Single Most Important Macro Factor That Affects Crypto 》

作者: Tascha labs

编译: TechFlow Intern

有一个宏观变量,只需它一个便影响了 50% 以上的加密货币价格波动。它对你的代币钱包的价值意味着什么?我所指的变量就是美元。

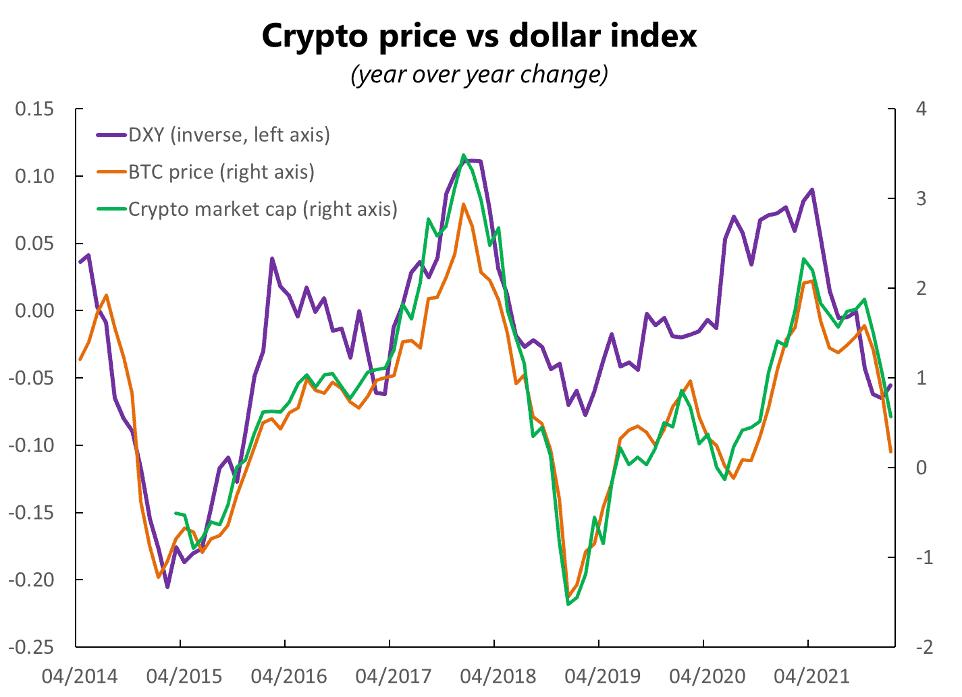

我将 BTC 价格和加密货币市值与一篮子宏观因素相比较。美元的价格(由 DXY 指数代表)与加密货币有最明显的相关性。

54% 的时间内,BTC 价格同比变化可以由 DXY 单独解释。

DXY 上涨->加密货币下跌,反之亦然。

2018 年,也就是上一个加密货币熊市的到来,恰好与美元的主要趋势反转相吻合,而随着美元在 2019 年初开始下跌,BTC 又从死亡中复活。这让你不禁要问,加密货币是像他们让你相信的那样由 BTC 减半驱动,还是由美元估值周期驱动?

你说,加密货币的价格是以美元为单位的。因此,如果美元上涨,加密货币当然会下跌。或者你认为,加密货币是追逐风险的资产,美元则是回避风险的资产。它们当然应该是负相关的。这似乎也没什么问题?

的确,DXY 和商品之间也有负相关,因为商品大多是以美元交易的,DXY 和股票市场之间也有负相关,因为股票是风险导向资产。

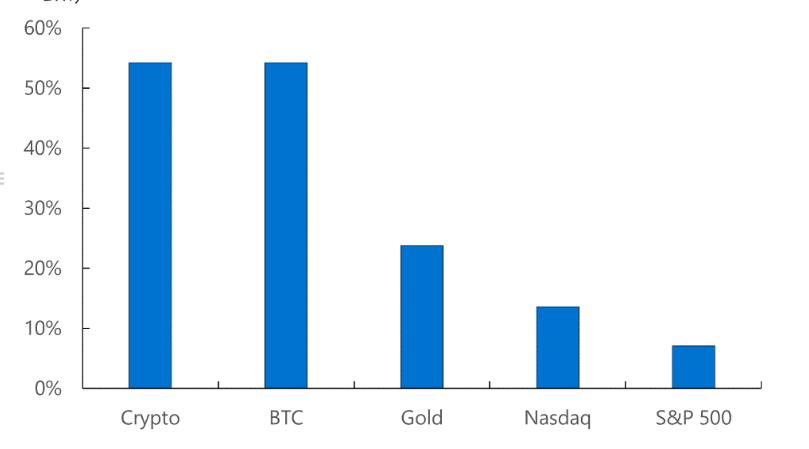

但 DXY 只解释了 24% 的黄金价格变化和 7% 的标准普尔 500 指数变化——它与加密货币的相关性要大一个数量级。为什么?

这是各种因素结合的产物。从机制上讲,随着美元的上涨,通过稳定币从其他货币中获取收益的成本变得更高,从而减少了对加密货币的需求。

但更重要的是,美元价值是许多宏观因素的风向标,从全球风险偏好到货币条件到增长前景再到中央银行的行动,所有这些都会影响加密货币。

换句话说,即使 DXY 本身并不「导致」加密货币的价格变化,它也是许多其他因素的一个总结指标。这类似于数据科学中的「降维」理念,如果你愿意这么理解的话。

因此,如果你想知道你的加密货币钱包在中短期内可能会有什么表现,看看美元的估值趋势及其驱动因素是很有用的。

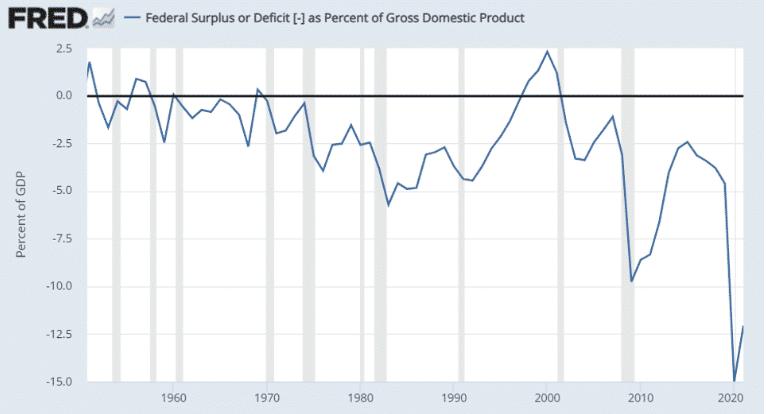

驱动力 1:美国经常账户

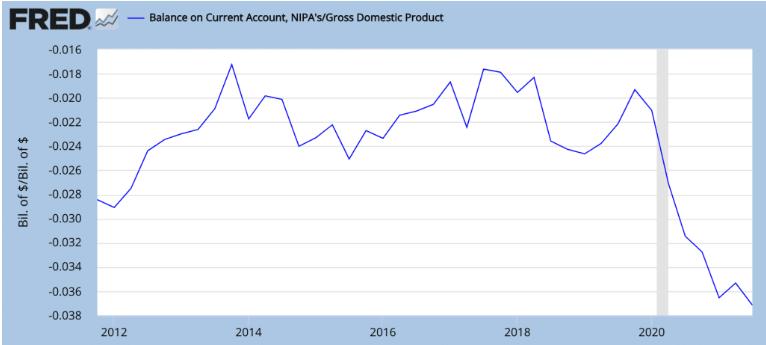

你的大学经济学教科书说,如果一个国家的进口超过出口(即经常账户赤字,大致如此),其货币价值则应该下降。

事实上,自新冠疫情以来,美国的经常账户一直在恶化,而美元价值则在下降。

但后疫情时代的经济复苏正在放缓,政府支出缩减-->进口需求减少-->本年度年经常账户赤字减少-->支持美元价值。

因此,美元牛市队:得分 1;美元熊市队:得分 0。

但实际上,与其他货币相比,经常账户对美元的影响很小,因为许多商品都是以美元定价的。在一个过度金融化的世界里,金融市场对美元价值的影响更大,这也使我想到:

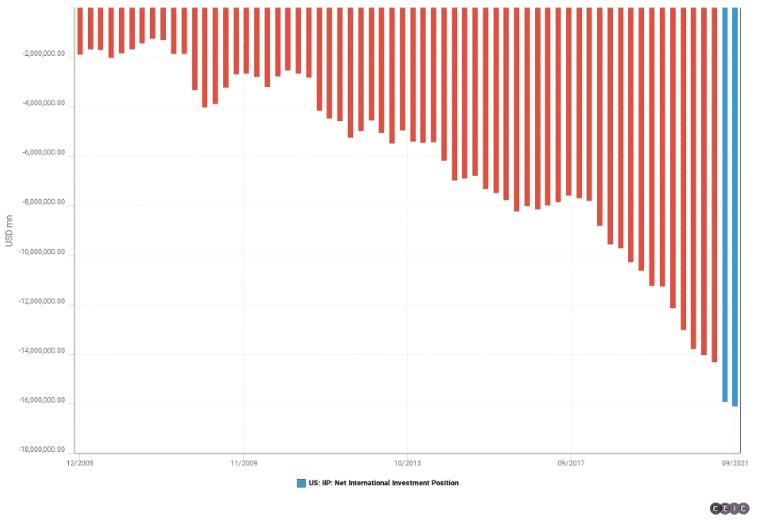

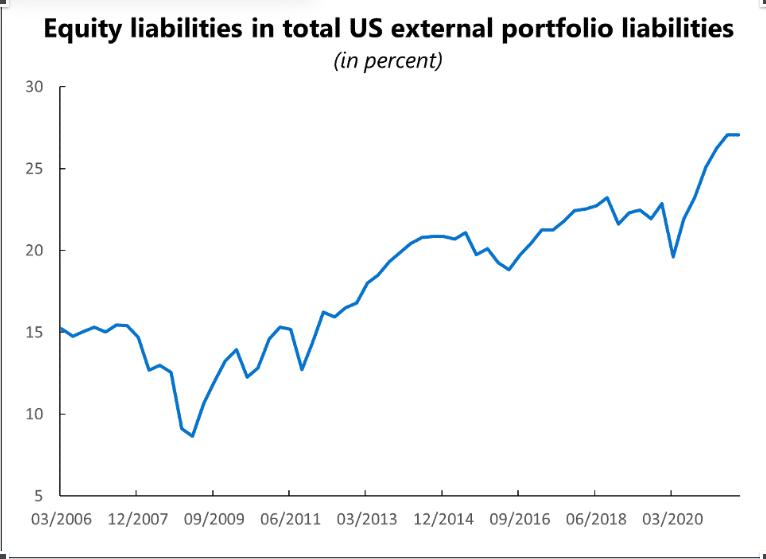

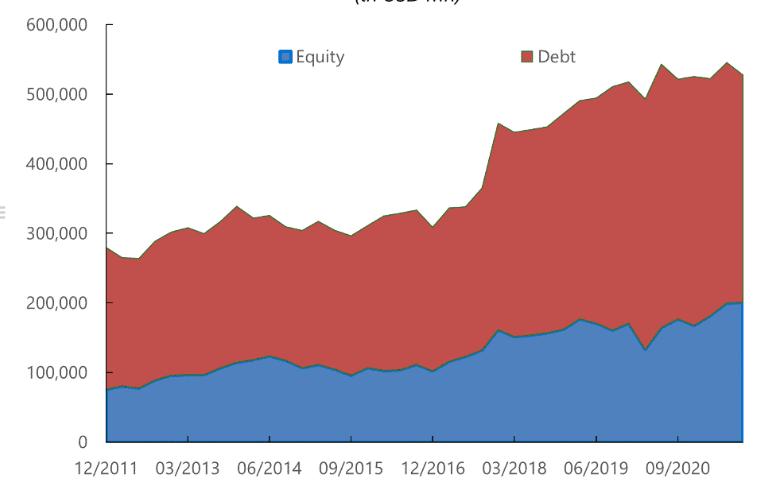

驱动力 2:美国资本流入

美国是证券投资流入的净接收国。购买美国资产的资金流入-->支撑了美元需求。

这些钱越来越多地进入美国股市,美国股市的表现远远超过其他大多数股市,吸引了全世界的投资者。

但正如你所知,由于美联储紧缩政策即将到来,经济放缓可能已经开始,股票受到了严重打击。漫长的熊市促使投资者去寻找更广阔的牧场-->资金离开美国市场-->美元需求下降-->美元价值下降。

我们是否会看到股票的普遍下跌是值得商榷的。但由于没有确凿的证据能反证,所以我们相信这会发生。

所以现在:美元牛市队:得分 1:美元熊市队:得分 1。

驱动力 3:美联储加息

美国长期的低利率环境刺激了各种利差交易——在低利率的情况下借入美元来购买收益率较高的外国资产。这是美国银行和其他金融实体持有的外国资产不断增加的一个重要驱动因素。

除非你的美元资金成本上升,这都是万无一失的投资。加息-->套利交易利润减少-->投资组合从美国流出减少-->美元需求上升-->美元价值上升-->套利交易利润更少-->一个自我加强的反射性循环。

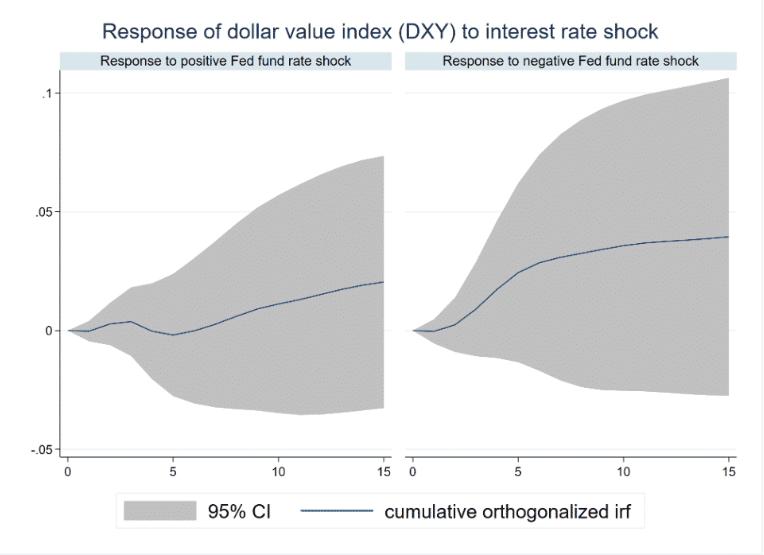

但正如你在下图中所看到的,该图标预估了 DXY 对利率冲击的反应(2010 年至 2021 年的数据),加息(左图)对美元升值的影响比降息(右图)对美元贬值的影响更弱。

也就是说,其影响是「你升我降」。这与量化宽松/紧缩的影响形成鲜明对比,你马上就会看到。

就目前而言:美元牛市队:得分 2;美元熊市队:得分 1。

驱动力 4:美联储量化紧缩

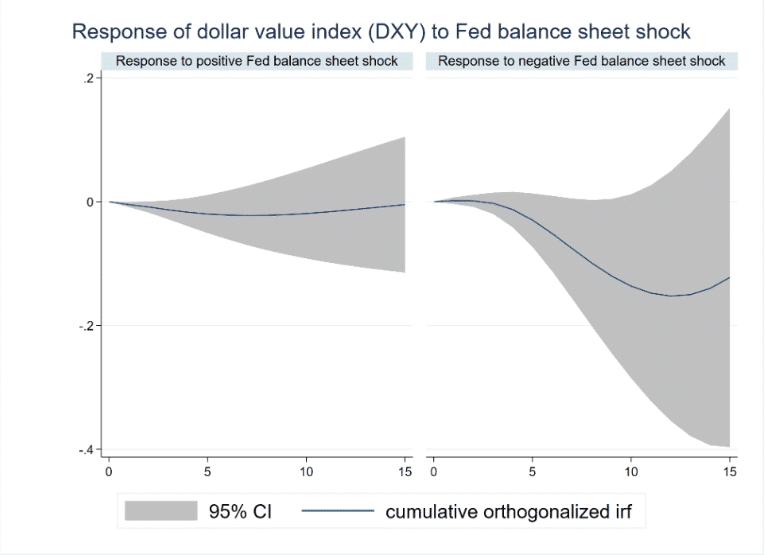

美联储资产购买的影响类似于加息。QT(量化紧缩)->美元上涨,QE(量化宽松)->美元下跌。但它的影响更强,因为它直接影响到市场的流动性和收益率曲线的远端。

历史数据显示,导致美元升值的 QT(右图)效应往往比导致美元贬值的 QE(左图)效应强得多。

如果按面值进行上述估算,QT 对美元的影响会持续约 10 个月,然后消退。这意味着如果今年的 QT 在 7 月开始,它将推动美元走强,直到 2023 年 5 月。

无论如何,现在我们有:美元牛市队:得分 3;美元熊市队:得分 1。

美元牛市队正在获胜,事实上自去年 5 月以来一直如此,而加密货币的力量正在被削弱。(美元上涨,加密货币下跌。)

乌克兰给 DXY 带来了另一种提振。以目前的速度,这个东西正走在超越 100 的路上——一个长期阻力——在 6 个月内。

但在接下来的几个月里,它的上涨之路会那么顺利吗?我保持怀疑。

我们不要忘记,加息和 QT 都还没有开始。美联储的资产负债表增长虽然自去年 5 月以来大幅放缓,但仍在增长,市场完全不缺乏流动性。

然而,每个人都在试图跑在美联储前面。纳斯达克指数从 12 月到本月的低点下跌了 20%,加密货币则超过 40%,而加息和 QT 都还没有被实际的市场条件所证明。

我预计从现在到 7 月的某个时间点会出现强劲的市场反弹,这也应该是 QT 最晚开始的时间。(加息是小事,QT 是大事。)

这意味着 BTC 的主导地位在 6 月前仍有可能再次下跌。

根据乌克兰的情况,QT 计划可能会改变。如果它被推迟以缓解油价对经济的打击,市场会很高兴,但可能不会持续太久。

无论如何,我的观点是短期到中期市场反弹,波动加剧下,但到今年年底,QT 已经开始,DXY 进一步上升,加密货币进一步下降。

但是,总而言之,我们不要失去大局观。在过去 30 多年里,美元一直处于长期的下降趋势中。为何会这样?

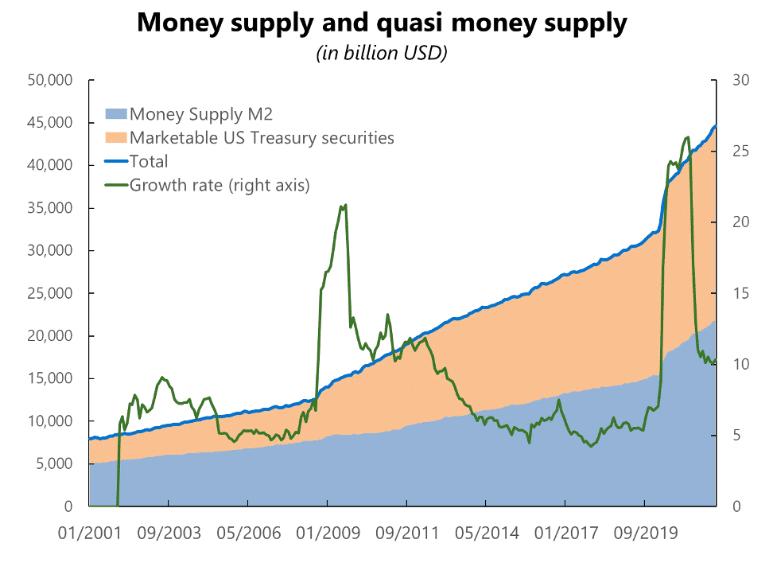

有很多原因,但最终会落到供求关系上。如果美元的供应超过了需求,价格必然会下降。我说的不仅仅是美元本身的供应,还有其他事实上是美元替代品的东西的供应,例如,美国政府的证券。

美国国债和其他债务证券正越来越多地被投资者视为货币,即交换和储存价值的媒介。这种趋势是由中央银行的波动性抑制所支撑的,这有助于使这些「准货币」的价值保持稳定。

这意味着实际的货币供应量应该是 M1、M2 等统计数字,再加上流通中的公共债务存量。由于美国政府的债务不断增加,这个实际的货币供应量现在是官方 M2 的两倍,而且增长速度也更快。

假设货币需求保持稳定,要看美元的价值在长期内会向哪个方向发展,你只需要问自己:

1、公共债务的趋势是否会反转?

2、会不会有越来越多的美元以外的东西被人们当作全球货币使用?

我的答案是:1、不会,2、会。由于人口老龄化和自动化,政府开支必须增加,这就意味着会带来更多的债务,也就是更多的准货币的发行。至于全球货币,我不知道,但我听说有一种叫做加密货币的东西。

TLDR:

1、 美元价值和加密货币密切相关,美元上涨–>加密货币下跌

2、美元今年应该会升值

3、QT 主导的美元升值持续大约 10 个月

4、预计短期中期 MKT 反弹,但在 2022 年晚些时候适当熊市

5、长线来看,美元处于下跌趋势